人生で1番大きな買い物といわれる住宅の購入。リノベーションをする場合でも同じです。

物件購入と同時にリノベーションをする場合、住宅ローン(リノベーション一体型ローン)を選択することが可能です。

そもそも住宅ローン(リノベーション一体型ローン)とは何なのか、金利や借入の際の注意点などを以下でまとめていきます。

リノベーション時に使えるローンの種類(2種類)

物件購入と同時のリノベーションでローンを組む場合、以下の2種類から選択できます。

住宅ローン(リノベーション一体型ローン)

リフォームローン

それぞれ特徴があるのですが、物件と同時にリノベーションを行う場合は住宅ローン(リノベーション一体型ローン)を選ぶ方がお得になる場合が多いです。

金融機関によって詳細内容は異なります。実際のお申し込みの際は、よく比較検討することをおすすめします。

| 住宅ローン(リノベーション一体型ローン) | リフォーム ローン | |

| 金利 | 金利低め(例:変動金利0.4%) | 金利高め(例:変動金利2%) |

| 借入金額 | 最大1億(一体型の場合最大3億円) | 最大500万円〜1000万円 |

| 返済期間 | 最大35年 | 最大10〜15年 |

| 審査基準 | 厳しい | 緩め |

| シュミレーション例 | 借入金額3000万円、借入期間35年、金利0.4% で借りた場合 ⇨月々の返済額76,556円 | 借入金額1000万円、借入期間15年、金利2% で借りた場合 ⇨月々の返済額64,350円 |

住宅ローンとは

住宅ローンとは、新築・中古のマンションや建売住宅を購入したり、一戸建てを建築したりする際に金融機関などからお金を借りる、住宅取得専用のローンです。

住宅ローン | 一般社団法人 全国銀行協会

ただし、中古物件購入と同時にリノベーションをする場合、リノベーション部分の費用も住宅ローンでまとめて低金利で借り入れられる金融機関もあります。

金利

住宅ローンの金利には、「変動金利」と「固定金利」の大きく2つの種類があります。金融機関ごとに毎月一回見直されることが一般的です。

それぞれの特徴や、現在どの金利を選択している人が多いのかなどを解説します。

変動金利の特徴と向いている人

名前の通り、変動するタイプの金利。

半年ごとに金利が変動。金利変動のリスクがある分、他の金利種類に比べて低く設定されています。

「5年間は返済額が変わらない」「5年後も最高1.25倍までしか返済金額が上がらない」という5年ルールが適応され、家計に急激な変化が起こらないよう配慮されれることが一般的です。ただし、5年ルールはあくまで家計負担が重くならないような一時的な措置。住宅ローンを返済期間中に返済しなければならないという義務は逃れられません。急激な金利変動があった場合、その分の利息は最終的には返済する必要があります。金利の動向には常に注意が必要です。

《変動金利向きの人》

✅ 金利変動に注目でき、場合によってすぐに措置がうてる人

✅ 万一、急激な金利上昇が発生した場合でも返済ができる余裕のある人

固定金利の特徴と向いている人

名前の通り、固定されている金利タイプです。

固定金利の中にも、途中まで固定する期間限定固定タイプか全期間固定のタイプか、2種類があります。全期間固定の金利が最も高く設定されています。

全期間固定の場合、契約の段階で最終的な返済金額が確定するので、返済計画は立てやすいです。

《固定金利向きの人》

✅金利動向に振り回されたくない人

✅返済額を固定したい人

どの金利を選択するか

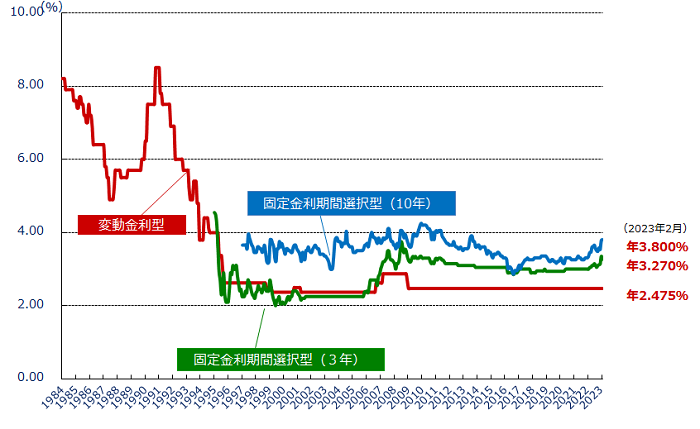

直近40年の民間金融機関の住宅ローン金利の推移です。

ここ15年程度は、変動金利でも大きな変化がありませんでした。民間住宅ローン利用者の実態調査(2022年4月調査)によると、変動金利を選択した人は73.9%で最も多く、固定期間選択型が17.3%、全期間固定型が8.9%と続いています。

とはいうものの、今後は変動金利も上昇していく可能性もあります。ご自身の性格や返済余力などを加味して、どの金利タイプを選ぶのかを判断するのが良いでしょう。

借入金額

最大1億円までの金融機関が多いですが、リノベーション一体型で住宅ローンを利用する場合、最大3億円借入が可能の金融機関もあります。

実際に借りられる金額は、審査によって決まります。

返済期間

返済期間は最長35年で、完済年齢は最長80歳未満とする金融機関が多いです。

世帯収入がいつまであるのかやお子様の教育費などで出費が増える時期はいつなのかなどライフステージの変化を加味し、月々の返済額と返済期間のバランスを取るのが良いでしょう。

審査基準

住宅ローンのの審査は、借入れする「人」と「物件」の両面から判断されます。

審査には事前審査と本審査の2種類があります。実際に借入に直結する本審査には、概ね1〜3週間の期間を要します。

《一般的に審査で提出が必要なになる書類》

✅ご本人様の確認ができる資料

✅収入を証明できる資料

✅物件関連の資料

まとめ

以上、住宅ローンの金利、借入金額、返済期間、審査基準のまとめでした。

物件購入と同時にリノベーションをする場合に選択できる住宅ローン。ご自身にぴったりなプランが見つかりますように。

を選択することが可能です。 そもそ){kind=link}